Fachbuch: "Verbindungen und Interdependenzen im betrieblichen Fachbuch: "Verbindungen und Interdependenzen im betrieblichenRechnungswesen" (Wolfgang Lücke) [1. Auflage 2011, 110 S.] | |

| Vorwort.pdf [178 kB], Inhalt.pdf [118 kB], Infoblatt.pdf [68 kB] | |

|

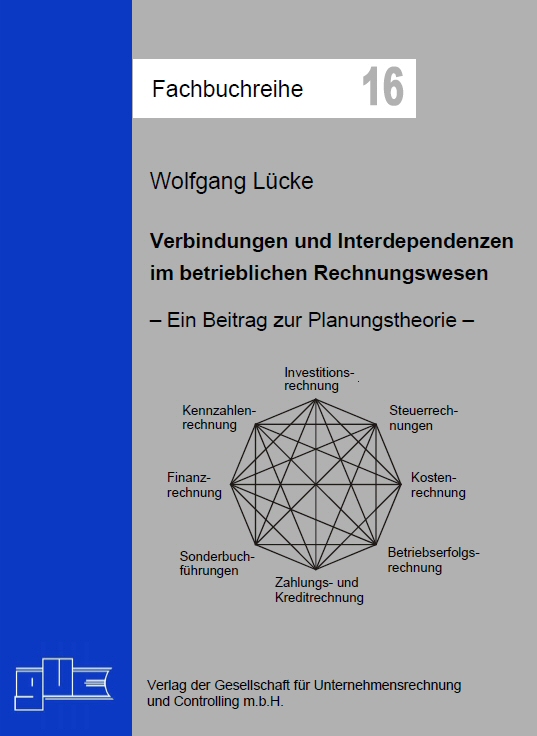

Untertitel: Ein Beitrag zur Planungstheorie Inhalt: Um den zahlreichen empirischen Erhebungen zu einzelnen betriebswirtschaftlichen Fragen und Hypothesen entgegenzuwirken, ist hier der Versuch unternommen worden, Gesamtzusammenhänge im betrieblichen Rechnungswesen in Erinnerung zu rufen. Hierbei konnte auf früheres betriebswirtschaftliches Gedankengut zurückgegriffen werden. Dieser Rückgriff auf die „klassische“ Betriebswirtschaftslehre ist besonders erkennbar an dem Einsatz der Hellauerschen Zinsenverlustmethode aus dem Jahr 1931 und der dynamischen Bilanzinterpretation von Schmalenbach 1919. Heute wird das Gesamtsystem Rechnungswesen in Subsysteme untergliedert. Dieser Verbund im betriebswirtschaftlichen Rechnungswesen führt zwangsläufig zu Interdependenzen sowohl in Plan- als auch in Ist-Rechnungen. Plan- oder Ist-Änderungen in einem Subsystem haben oft Rückwirkungen auf andere Subsysteme, denen das Management nachgehen soll. Verbindungen und Interdependenzen im betrieblichen Rechnungswesen sind in den Ausführungen dieses Buches an Hand von Erklärungsmodellen dargestellt worden. Inwieweit diese in Entscheidungsmodelle überführt werden können, ist eine Tatfrage. Aufgabe dieses Buches soll nur sein, Zusammenhänge theoretisch zu verdeutlichen. Damit wird zugleich auch die Verbindung von Teilen des Rechnungswesens, die Langfrist-Charakter haben, mit solchen von kurz- oder mittelfristigem Charakter erkennbar. Um die Ausführungen mit Abweichungen von Plan- und Ist-Zahlen nicht diskutieren zu müssen, sind alle vorgetragenen Tatbestände, Systeme und Probleme nur als Planungen dargestellt. Da die Subsysteme des betrieblichen Rechnungswesens unterschiedlich definiert werden können, ist hier folgende Auswahl getroffen: Investitionsrechnung, Bilanzrechnung, Liquiditätsrechnung, Kostenrechnung, kurzfristige Erfolgsrechnung, Prozess- und Zielkostenrechnung und Budgetierung. Eine Unternehmensgründung erfordert meistens einen Geldeinsatz; die Wiedergeldwerdung ist somit ein wichtiges Planungselement. Die Investitionsrechnung gibt hierüber Auskunft. In den übrigen Subsystemen werden langfristige Planzahlen zu kürzerfristigen Zahlen gewandelt. In diesem Vorgang können sich Interdependenzprobleme entwickeln. Alle Fragen der praktischen Umsetzung von Verbindungen und Interdependenzen werden ausgegliedert. |

Format: 21,0 x 14,8 cm kartoniert und kaschiert ISBN: 978-3-86367-005-4 24,95 EUR |

| Hier können Sie das Buch direkt beim Verlag per Bestellformular ordern bzw.

der GUC eine Nachricht senden. [Alternativ können Sie das Buch hier per E-Mail bestellen.] | |

| Der Versand erfolgt innerhalb Deutschlands portofrei. Buchhändlern wird ein Buchhandelsrabatt gewährt. [AGB] | |

| [Bei Amazon.de gebrauchte Bücher suchen und/oder Kundenrezensionen lesen/abgeben.] | |

GUC-Verlag - Reihe: Fachbücher |  |

[IMPRESSUM] [DATENSCHUTZ] © 1999-2026 by Gesellschaft für Unternehmensrechnung und Controlling m.b.H. [ZURÜCK]